2024欧洲杯(中国区)官网-登录入口另一子公司智利矿业化工公司SQM-2024欧洲杯(中国区)官网-登录入口

锂价下降带来的损失,正在锂企的财务数据中浮现。

近日,锂矿板块上市公司接踵深远2024年一季度财务评释。在锂价“跌跌不断”的商场趋势下,多家企业呈亏空状况。

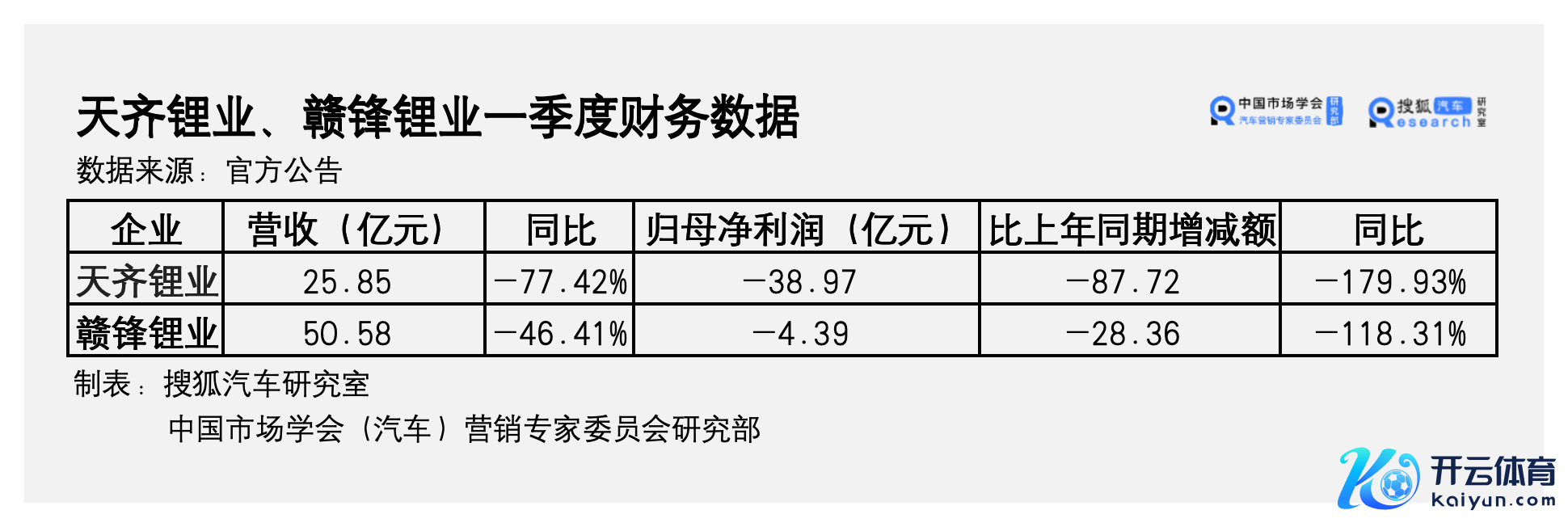

Wind数据骄贵,锂矿板块的19家公司中,“锂业双雄”天皆锂业和赣锋锂业一季度归母净利润区分为-38.97亿元、-4.39亿元,名列锂矿公司归母净利榜单的倒数两名。而旧年一季度,天皆锂业和赣锋锂业的归母净利润区分为48.75亿元、23.97亿元。

两家公司之是以被称作“锂业双雄”,恰是因为其锂矿业务体量大、占比高。两者归母净利大幅下滑,也与锂矿业务相干。

天皆锂业的一季度报骄贵,其归母净利下滑与锂居品销售均价较上年同期大幅下降、毛利大幅下降,以及联营公司SQM的筹画情况接头。赣锋锂业未在财报中对归母净利下滑作出原因分析,但暗示营收下滑主若是受锂居品及锂电板商场波动影响,本期销售价钱下降所致。

受到影响的不仅是锂矿公司。

在2021年、2022年的碳酸锂加价周期中,锂价节节攀升,以致迈过了60万元/吨大关。能源电板随之加价,而车企、电板厂、矿商等遍布电板产业链上中下流的企业,也纷纷迈入“抢矿竞赛”,在大众多地布局锂矿名堂。

彼时,锂资源被视作掌捏汽车产业主导权的重要,电板产业链纷纷押宝。而如今锂商场行至下行周期,“画龙点睛”的想象则难以成真。

“从这个(短周期)阶段(来看)它(买矿的技术)服气是高点。”厦门大学中国能源政策接洽院院长林伯强对搜狐汽车说谈:“(径直)说买在高点还不透澈对,仅仅说这一轮看曩昔服气是高点。但我不觉得(从长周期来看)就一定是(买在)高点。”

不管锂价何时迈过下行周期,不错详情的是,电板厂、车企曾筹办的成本上风、资源主导权,当今暂时难以如预期般齐备。

一季度锂企减利162.25亿

锂矿企业的利润正在减少,以致堕入亏空。

Wind数据骄贵,纳入锂矿板块的19家公司中,超七成公司一季度利润同比下降,19家公司共亏空2.7亿元,利润额与2023年一季度相较减少了162.25亿元。

其中,亏空的“大头”着手于“锂业双雄”。财报骄贵,天皆锂业一季度亏空38.97亿元,同比跌幅为179.93%;赣锋锂业一季度归母净利润为-4.39亿元,同比跌幅为118.31%。

“锂业双雄”归母净利润的巨幅下降,均与锂居品的销售毛利额及毛利率下降接头。

天皆锂业在对深交所《关爱函》的恢复公告中阐明,一季度亏空环比大幅加多的原因之一是,锂居品的销售毛利额及毛利率环比下降。

财报骄贵,天皆锂业一季度营业收入为25.85亿元,而包括四费在内的营业总成本为17.30亿元,由此贪图营业毛利润为8.55亿元,仅为旧年同期的102.11亿元的约1/12。

而数据骄贵,本年一季度,天皆锂业锂矿毛利率下降78.51%,毛利额不到旧年四季度毛利额的1/6。

赣锋锂业利润由盈转亏的原因,也主要与主营业务的毛利下滑相干。

财报骄贵,赣锋锂业一季度营业总收入为50.58 亿元,营业总成本为55.37 ,以此贪图营业毛利润为-4.79 亿元,与旧年同期的27.97 亿元相较减少32.76 亿元,跌幅为117.12%。(注:此处营业毛利润=营业总收入-营业总成本(包含四费等),不包含投资收益等)

也等于说,赣锋锂业营业毛利润呈现亏空状况,且亏空额大于归母利润亏空。这意味着即除营业毛利润外,其他收益总和的变动为正。

一样是受锂价影响导致利润下降,但天皆锂业亏空的原因比赣锋锂业更复杂,受子公司业务扰动较大。

在营业毛利润方面,赣锋锂业营业毛利润为亏空状况,但天皆锂业团结利润表中营业毛利润实为盈利状况,为8.55亿元。但值得谛视的是,团结利润表中不仅有天皆锂业自己的业务数据,也团结了其持股26.01%的控股子公司文菲尔德的报表。因此,天皆锂业营业业务是否盈利无法详情。

团结报表在贪图时营业收入、成本时,将控股子公司少数推动的份额一并算入,在最终贪图非母净利润时,报表会将少数推动的盈利减去。因此,扣除属于其他少数推动损益的30.66亿元后,天皆锂业出现巨亏38.97亿元的情况。

另一子公司智利矿业化工公司SQM,则对天皆锂业的亏空产生了较大影响。财报骄贵,天皆锂业在联营企业和配合企业的投资收益上亏空13.88亿元。

2018年,天皆锂业以40.66亿好意思元购买了SQM公司23.77%的股份,成为SQM第二大推动。SQM运营着大众储量最大的锂盐湖阿塔卡马盐湖,其收购金逾越了那时天皆锂业的总财富。天皆锂业也包袱债务长达四年,2022年7月才总共偿还SQM债务。

但在本年一季度,SQM遇到了黑天鹅事件。凭证公告,其由于税务问题一季度利润将减少11亿好意思元,因此持股SQM的天皆锂业也同步亏空。

从生意角度而言,多元投资能够摊派公司风险,正如旧年一季度投资收益也为天皆锂业带来了14.12亿元的收益。但当同期遇到自己业务下滑与投资收益亏空,公司就将面对较大风险。在锂价仍未走出下行周期确当下,财务投资较为多元的天皆锂业无疑比赣锋锂业面对更多变数。

与天皆锂业比拟,其他公司财务数据受对外投资等项指标扰动较少。此外,其他公司的多元业务也摊派了业务风险。比如,盐湖股份除了锂盐业务外还有钾肥业务,西部矿业更是触及多种矿产资源业务。本年一季度,两者均齐备盈利。

锂价失衡,打乱“抢矿者”棋局

锂矿公司利润的大幅下滑,主要与锂价阅历“牛熊”周期浸礼接头。数据骄贵,电板级碳酸锂价钱最高时近60万/吨,而旧年年底,价钱至约10万元/吨,缩水简略。

中航证券发布的评释骄贵,2019年、2020年,碳酸锂价钱位于跌价周期,两年区分跌价38.5%、36.7%;2021年、2022年,碳酸锂价钱位于加价周期,两年区分加价169.5%、290.5%;2023年,碳酸锂价钱再度参预跌价周期,该年跌价46.3%。

凭证天皆锂业发布的《关爱函》恢复公告,2024年一季度,碳酸锂价钱仍然位于跌价周期。其暗示,受到商场价钱下行影响,锂化合物销售均价环比下降40.53%;受商场价钱下行及锂矿订价机制调治影响,锂矿销售均价环比下降70.24%。

图源:天皆锂业恢复公告

锂价之是以走入下行周期,主若是此前在价钱上升趋势下行业产能大幅膨胀,从而导致供需失衡。Volta Foundation发布的《2023-2024电板年度评释》指出,2023年电板化学品价钱因供大于求而下降,具体原因包括矿业投资加多了商场上电板材料的供应、电动汽车和电板需求的增长速率有所放缓、中国商场库存居高不下。

“锂价下降这一波是从旧年就运行往下走了,它(下降)的原因很浅显,价钱好的技术它不错涨得很高,(企业)就大领域投资。然后产能多余,价钱就往下降。这等于巨额商品的周期。”林伯强暗示,任何巨额商品都逃不外这个周期,仅仅有的周期长,有的周期短。

图源:《2023-2024电板年度评释》

实质上,锂价的周期性不啻对锂企产生影响,也会在当下对那时入局“抢矿”的诸多企业形成一定影响。

这是因为,锂矿资源的价钱身处动态变化之中。锂企、电板厂、车企斥资抢矿时,锂价碰巧当轮加价周期高点。但如今,锂价去处周期低点,其锂矿资源能发达的作用也暂时相应减小。

除此以外,锂价周期也令抢矿者棋局被打乱,收效难达预期。

公开信息骄贵,2022年,包括比亚迪、福特汽车、特斯拉、宁德期间、蜂巢能源等在内的电板产业链企业,均传出购买锂矿资源或是敲定锂矿供应左券的音问。

其中,看成二线电板厂商的蜂巢能源,更是在2022年底晓示拟以不逾越500万澳元(约合东谈主民币2343.4万元)的额度计策投资澳大利亚矿产公司ST GEORGE,协助修复其位于西澳的Mt Alexande锂辉石矿名堂,并将赢得该名堂25%的锂矿包销权。

彼时,产业链内诸多企业“抢矿”的原因有三。第一,成本高企,抢矿志在灵验降本;第二,篡夺电动化期间中枢资源的语言权;第三,减少在重要矿物质源上对海外的依赖。

然则,伴跟着锂价参预下行周期,降本、篡夺语言权的恶果大大放松。在矿产资源卡脖子方面,据外媒报谈,中国2025年获将舍弃大众1/3锂设备量。大众经贸摩擦指数骄贵,2023年8月始,有色金属大众经贸摩擦指数轰动下行。

商场周期国法的影响下,产业链企业的棋局被打乱。但这也并不可透澈消抹占领进攻矿石资源的意念念。“这个阶段服气是(买在)高点,但不摈弃说今后(有)涨的比前边阿谁(高点)还高(的可能)。”林伯强指出,改日商场对锂的需求相配大,当下产能相对改日需求而言还是微不及谈的。

此外,本钱商场对此也持有乐不雅气派。在天皆锂业发布一季报后,花旗发布接洽评释将天皆锂业的评级由“中性”上调至“买入”。花旗觉得,碳酸锂现货价钱可能在2月时已触底。

“可能下面还有底。”针对当下“抄底”的不雅点,林伯强暗示,不作念抄底建议。但不错详情的是,惟有能熬过周期,在较高的需求下,一定会迎来价钱的大幅度上升。

不外,政策端对锂电板企业的要领正在形成。产能提质的趋向或将令锂电板业务进一步相接于头部企业,同期带来头部电板厂对上游议价智力的提高。5月8日,工信部公开征求对锂电板行业要领要求及公告处置认识(征求意见稿)的意见,其中提到,企业汇报时上一年度实质产量不低于同庚实质产能的50%。并提议,带领企业减少单纯扩大产能的制造名堂。

围绕锂资源进行谋篇布局的产业链企业,能否比及“画龙点睛”的锂矿春天?改日的供需关系,将作出回答。